Důchodová = Penzijní reforma - jak to vlastně dnes je ???

Seznam Penzijních společností - členů APS ČR:

Pokud budete požadovat změnu na stávající smlouvě, dnes transformovaném fondu, případně smlouvu novou, umíme, poradíme, vyřídíme poptávku každého klienta.

Toto má na starosti kolega Mgr Petr Kačenka Petr.Kacenka@insia.com

Dále musíme upozornit, že se stále používá slovo spoření v názvu, ale o žádné spoření se nejedná, jedná se o investici.

V současné době ale vidím základní problém v oblasti "penzijního" v tom, že "důchodová reforma" byla zrušena, ale ona BYLA ZRUŠENA BEZ NÁHRADY. (JV)

Od ledna 2018 se mění maximální výše příspěvku zaměstnavatele na životní pojištění a penzijní připojištění zaměstnancům, která je osvobozená od daně z příjmů fyzických osob. Je to 50 000 Kč za rok (v součtu). Příspěvek nepodléhá odvodům na sociální a zdravotní pojištění jak zaměstnavatele tak u zaměstnance.

Zákony k penzijní reformě byly vyhlášeny ve Sbírce zákonů dne 28. prosince 2011.

Zde níže texty o tom, co bylo dříve

= Penzijní připojištění

Kdo si toto Penzijní připojištění uzavřel (počátek nejpozději od 1.11.2012), ten je také účastníkem důchodové reformy. Jeho penzijní fond byl ale transformovám a je tedy nyni součástí lll. pilíře důchodové reformy, nazývá se Transformované penzijní pripojištění a je součástí Doplňkového penzijního spoření (= správný název pro lll.pilíř).

Co bylo penzijní připojištění

Penzijní připojištění se státním příspěvkem (dále jen penzijní připojištění) je velmi výhodná forma spoření, podporovaná státem, která Vám umožní zajistit si zajímavý objem prostředků pro zabezpečení ve stáří. Pokud si ale penzijní připojištění založíte již na začátku pracovně aktivního věku, můžete část svých naspořených prostředků využít i dříve. Penzijní připojištění je upraveno zákonem č. 42/1994 Sb., v platném znění. Zakládá se na pravidelných měsíčních příspěvcích, které lze na účet penzijního fondu poukazovat i za delší časová období (čtvrtletí, pololetí, rok). K Vašim příspěvkům dostáváte navíc státní příspěvky, podíly na zisku fondu a můžete také využít velmi zajímavých daňových zvýhodnění. Dále Vám na Vaše penzijní připojištění může za velmi výhodných podmínek přispívat Váš zaměstnavatel.

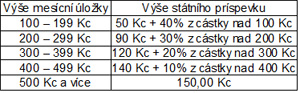

Přehled státních příspěvků (platilo do 31.12.2012)

Jak fungovaly finanční toky Vašeho osobního účtu penzijního připojištění:

Váš měsíční příspěvek

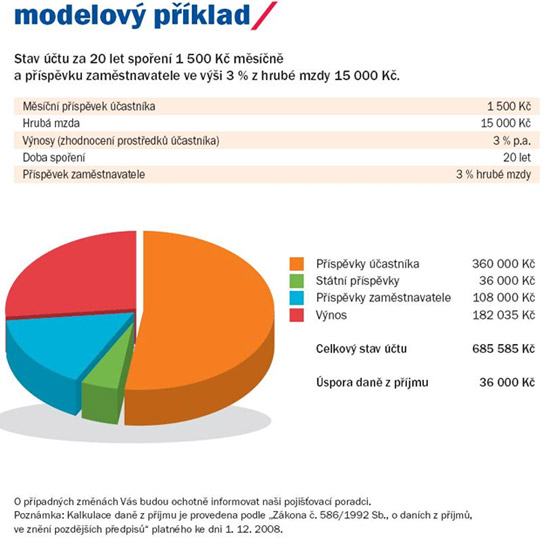

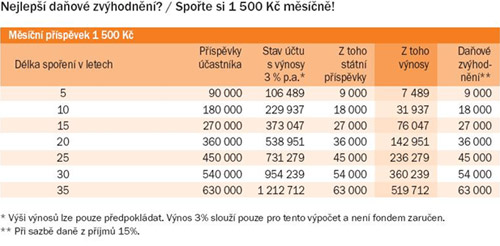

Konkrétní výši příspěvku si sjednáte ve smlouvě. Placení příspěvků můžete v průběhu spoření přizpůsobovat své aktuální finanční situaci, tedy snížit, zvýšit nebo zažádat o přerušení nebo odklad placení. Aby jste maximálně využili všech výhod, které Vám penzijní fondy nabízely, bylo optimální přispívat 1 500 Kč měsíčně. Dostali jste tak maximální státní příspěvek (500,-Kč) a navíc jste si ze základu daně z příjmu mohli odečíst 12 000 Kč za rok (viz dále).

Státní příspěvek

Konkrétní částka závisí na výši Vašeho příspěvku, maximální státní příspěvek obdržíte, pokud Váš měsíční příspěvek činí 500 Kč. - od 1.1.2013 = změna !!!

![]() -

-![]()

![]() mám zájem o podrobnější informace

mám zájem o podrobnější informace

PROČ penzijní připojištění ..... - to platí a platit bude stále !!!

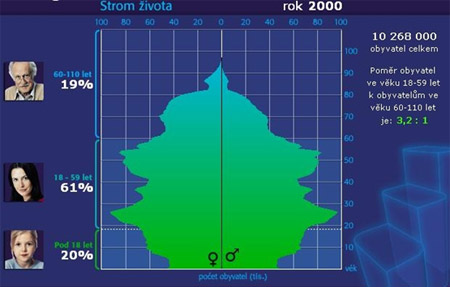

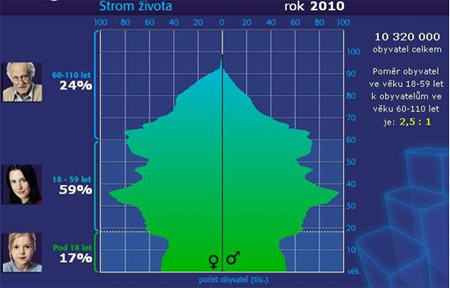

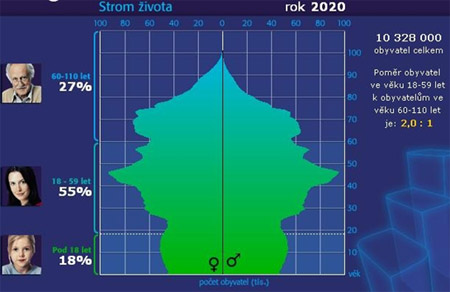

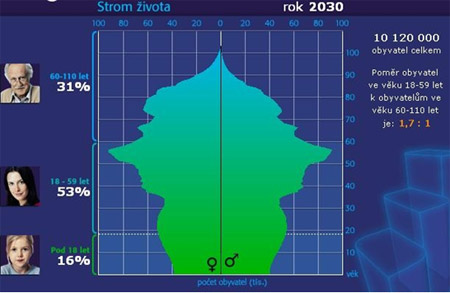

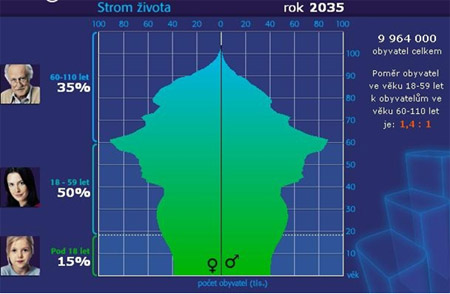

Naše populace stárne! Podívejte se na jednoznačné demografické grafy.

Vlevo od vlastního grafu je poměr obyvatel v produktivním věku k počtu důchodců. Jen připomínáme, že v produktivním věku, nejsou zde tedy započítáni studenti, ženy na mateřské a nezaměstnaní.

Graf je rozdělen do tří skupin obyvatelstva ( mladí 0 - 18 let, pracující 18 - 60 let, důchodci nad 60 let. Samozřejmě posun odchodu do důchodu tuto tabulku upraví, ale je otázkou, kam až je možné tuto hranici odchodu posunovat ???

Jak to bylo v roce 2000? ( 3,2 / 1 ) = poměr pracující / důchodce

Jak je bylo v roce 2010 ? ( 2,5 : 1 ) = poměr pracující / důchodce

Jak tomu bude v roce 2020 ? ( 2,0 : 1 ) ! = poměr pracující / důchodce

Jak tomu bude v roce 2030 ??? ( 1,7 : 1 ) !!! = poměr pracující / důchodce

Jak tomu bude v roce 2035 ??? ( 1,4 : 1 ) ??? !!! = poměr pracující / důchodce

A kdy půjdete do důchodu Vy ??? !!!

Každý si musí našetřit na stáří sám.

Peníze na důchody,

tak jak je známe doposud,

prostě nebudou!

Jednou z možností je využít penzijního spoření, které je státem dotováno (státní příspěvek, možnost odpočtu z daňového základu, možnost příspěvku od zaměstnavatele).

![]() -

-![]()

![]() mám zájem o podrobnější informace

mám zájem o podrobnější informace

Vlastní příspěvek účastníka - jak to bylo do 31.12.2012 !

Část příspěvků, která ročně přesáhne 6 000 Kč, lze uplatnit jako odpočet ze základu daně z příjmů. Ročně si můžete odečíst až 12 000 Kč.

Uplatnění odpočtu ze základu daně není vůbec složité. Po skončení kalendářního roku Vám penzijní fond automaticky zašle potvrzení o výši zaplacených příspěvků spolu s návodem, jak v tomto případě postupovat. Nemusíte vyplňovat daňové přiznání, odpočet za Vás může uplatnit Váš zaměstnavatel.Od ledna 2013 se mění maximální výše příspěvku zaměstnavatele na životní pojištění a penzijní připojištění zaměstnancům, která je osvobozená od daně z příjmů fyzických osob. A to z 24 000 Kč na 30 000 Kč za rok (v součtu). Příspěvek nepodléhá ani odvodům na sociální a zdravotní pojištění zaměstnavatele i zaměstnance.

Optimální výší Vašeho měsíčního příspěvku je tedy 1 500 Kč. Máte-li hrubou mzdu 15 000 Kč a budete si ukládat tuto částku po dobu 20 let, na dani příjmu ušetříte celých 46 200 Kč.

Příspěvek zaměstnavatele - toto platí i po 1.1.2013 !!!

Příspěvek zaměstnavatele na Vaše penzijní připojištění je pro Vás výhodnější, než kdyby Vám o stejnou částku byla zvýšena mzda. Neplatíte z něj totiž do stanoveného limitu sociální ani zdravotní pojištění a ani daň z příjmů.

Osvobození od platby na sociální a zdravotní pojištění je i na straně zaměstnavatele.

Od ledna 2013 se mění maximální výše příspěvku zaměstnavatele na životní pojištění a penzijní připojištění zaměstnancům, která je osvobozená od daně z příjmů fyzických osob. A to z 24 000 Kč na 30 000 Kč za rok (v součtu). Příspěvek nepodléhá ani odvodům na sociální a zdravotní pojištění zaměstnavatele i zaměstnance.

Pokud tyto daňové úlevy přičteme k celkovému zhodnocení, vychází penzijní připojištění opravdu jako velice výhodná forma důchodového spoření.

Výnosy z hospodaření fondu

Peníze, které na účet u penzijního fondu vložíte, fond výhodně investuje. Využívá investice s minimálním rizikem a stabilními výnosy: převážně státní cenné papíry, dluhopisy, akcie a termínované vklady. Pravidla investování navíc podléhají státnímu dozoru, který vykonává ČNB.

Minimálně 85 % ročního zisku fondu je každoročně rozděleno mezi klienty a připsáno na jejich účty. Vaše peníze se tedy zhodnotí ještě o podíl na zisku penzijního fondu!

![]() -

-![]()

![]() mám zájem o podrobnější informace

mám zájem o podrobnější informace

Pomoc při výběru penzijního fondu

Zde bývala uvedena tabulka s přehledem penzijních fondů. Pokud to bylo možné, tak jsme doporučovali PF Allianz.

Od 1.1.2013 Vám můžeme, dle zákona, na již sjednaných penzijních fondech, udělat pouze změny, které požadujete.

![]() mám zájem o podrobnější informace

mám zájem o podrobnější informace

Jak si založit nové penzijní připojištění? - tak to již opravdu není možné. Změny, ty ano, ty možné jsou a ty můžeme udělat dle Vašich aktuálních požadavků.

U každého tématu je link ![]() mám zájem o podrobnější informace Zde po prokliknutí na kontaktní formulář zadejte kontakt na Vás (e-mail i telefon) a Váš požadavek, nebo dotaz. Budete kontaktováni zpět. Garantujeme komunikaci do max 24 hod., nejčastěji ale obratem. Nevypisujte žádné osobní údaje dokud nebudete zpětně kontaktováni. Jediná správná odpověď bude z e-mailu ve tvaru mailto:xxxxx@pfpro.cz

mám zájem o podrobnější informace Zde po prokliknutí na kontaktní formulář zadejte kontakt na Vás (e-mail i telefon) a Váš požadavek, nebo dotaz. Budete kontaktováni zpět. Garantujeme komunikaci do max 24 hod., nejčastěji ale obratem. Nevypisujte žádné osobní údaje dokud nebudete zpětně kontaktováni. Jediná správná odpověď bude z e-mailu ve tvaru mailto:xxxxx@pfpro.cz

![]() -

-![]()

Přechod mezi penzijními fondy - OD 1.3.2012 JIŽ NENÍ MOŽNÝ

Původní text:

Přechod mezi jednotlivými penzijními fondy je možný, nicméně je v současné době omezen zákonem. Toto omezení s týká toho, že pokud se přechod uskuteční za méně jak 5 let (60 měsíců), musí klient zaplatit poplatek až 800,-Kč. Dle zákona také tento přechod (převod finančních prostředků) může účastník udělat pouze v případě, že ještě nezačal z této smlouvy čerpat důchod.

Tento přechod ale může být zajimavý kdykoliv, a to z několika důvodů. Přechod k fondu, který má lepší zhodnocení je jeden z hlavních důvodů. Jako další důvod je možnost získání benefitu, který některé fondy nabízejí. Pokud máte spoření u jednoho fondu již 5 let, doporučujeme nechat si VŽDY vytvořit nabídku konkurenčních fondů, jejich zhodnocení a benefitů.

![]() -

-![]()

![]() mám zájem o podrobnější informace

mám zájem o podrobnější informace

Možnosti aktivní spolupráce

PF PRO s.r.o. má zájem o rozvoj a rozšiřování obchodní sítě. Pokud jste flexibilní, aktivní, nedělá Vám problém soustavně se vzdělávat, rádi komunikujete s lidmi, rádi Vás uvítáme v našich řadách.

Váš stručný profesní životopis společně s fotografií zašlete prosím na mailto:xxxxx@pfpro.cz a budete pozváni na výběrové řízení.

Jako předběžně vybraný kandidát budete mít možnost získat pozici manažera obchodního týmu, vedoucího skupiny, obchodního zástupce, případně tipaře obchodů. Na těchto pozicích můžete tedy s námi spolupracovat jako pojišťovací poradce, finanční konzultant, hypoteční specialista, realitní makléř atd. Záleží pouze na Vás jakou činností se budete chtít zabývat.

V zásadě můžeme říci, že spolupracujeme se VŠEMI společnostmi v daných oborech (pojišťovny, penzijní fondy, stavební spořitelny, banky atd), majícími oprávnění podnikat v ČR.

Co se týká naší možné spolupráce nabízíme jasný a přehledný systém nadprůměrných odměn, které NEJSOU (mimo manažera obchodního týmu) podmíněny žádnými požadavky na výkon (= produkci). Nabízíme možnost školení v nejbližším krajském městě, podporu a možnost kariérního růstu.

Od Vás očekáváme zejména aktivní přístup a cílevědomost.

Prohlášení společnosti:

PF PRO s.r.o., se sídlem Na Šabatce 2045/5, Praha 4, IČ: 284 02 154 prohlašuje, že všechny Vámi poskytnuté osobní údaje budou shromažďovány a zpracovány jen pro možnost spolupráce v rámci naší společnosti a s námi spolupracujících firem.

Prohlášení zájemce o spolupráci:

Prohlašuji, že v souladu se zákonem č. 101/2000 Sb. o ochraně osobních údajů souhlasím se zpracováním veškerých mých osobních údajů uvedených v osobním dotazníku nebo zaslaných v životopise, které tímto poskytuji společnosti PF PRO s.r.o. za účelem získání spolupráce. Tento souhlas uděluji na dobu neurčitou s možností jeho odvolání.